税收与经济的关系

税的起源

税的本质是国家对资源在流动的过程中所征收的一种特殊收益,取之于民而用之于民,不管在何时何地,税收收入一直都是一个国家的主要经济来源,同样税法的转变往往对一个国家经济发展的影响也同样是巨大的。

自我国历史上有朝代以来,税收的演变经历了由夏朝的“贡”,春秋战国时期实行了“商鞅变法”,明朝实行了“一条鞭法”,对于“商鞅变法”我们大家应该都是非常熟悉的,秦国自商鞅变法之后经济得到了快速发展,经济发展的同时带动了军事的强大,这也是秦国能够“扫六国,合天下”的原因所在。“一条鞭法”是在明朝中后期社会经济政治矛盾尖锐的情况下,而被推上历史舞台的,其发起人正是张居正。到此时标志着我国的税制开始由繁杂逐步向简化转变,同时税收由对实物的征收转为以货币形式征收,这也是商品经济取得较大发展的必然趋势,只是在其死后改革最终还是被淹没,因为当时明朝的社会经济虽然已经逐渐繁荣,但是其统治阶级早已经腐化到了根里,不破则不能立。

我国的税收发展

我国的税收演变是从建国以来逐步完成的,到目前为止仍然是在继续演变中,税收除了是可以增加国家的财政收入外,更重要的就是其对于国家经济的调控作用。

我国现行的税收种类有18个主要包括:增值税、企业所得税、个人所得税、印花税、房产税、车船税、契税、城镇土地使用税、耕地占用税、船舶吨税、消费税、城建税、烟叶税、资源税、车辆购置税、土地增值税、关税、环境保护税。

1,近年来变化最大的就是增值税的税率变动,从最开始的17%,到现在的13%,税率在持续下降中。而营改增更是一大跨越直接让“营业税”从此在我国的税收体制中成为历史,这也是我国为了打通增值税抵扣链条的一大举措,避免了企业的重复征税现象。

2,环境保护税的立法,在没有立法之前我国企业缴纳的都是环境保护费,而从环境保护费到环境保护税的转变,同样是体现了国家对于企业发展与环境污染的一种态度,十年前我们可以为了大力发展经济而相对忽略环境,但是现在肯定是不行了,企业发展没问题,环境污染也同样需要重视,不然你就是违法,一旦企业不能合法经营,那么就只能关门了。

2020年我国税收变化与经济发展趋势

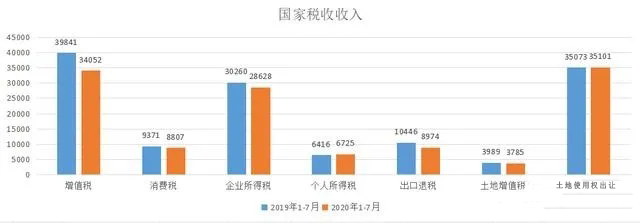

国家主要税收来源是增值税与企业所得税,2020年1-7月国家税收收入总量为98509亿元,同比下降8.8%。

数据来源-《财政部》

根据上图可以知道,今年我国各项税收收入基本上都是呈现下降趋势的,但是其中又有两项同比去年是上升的,分别是国有土地使用权出让收入同比增长7.9%,个人所得税收入同比增长4.6%。

1,国内上半年增值税、消费税、企业所得税下降率分别为17%、6.4%、5.7%,其中增值税去年有降税率的政策,但是刨除这些影响仍然可以看出,我国今年上半年经济形势仍然是比较严峻的。

2,土地使用权出让收入增长是正常的,毕竟今年疫情导致很多地方政府财政收入紧张,而转让土地使用权可以短时间内为地方政府增加一笔极大的财政收入,可以知道今年房地产企业的土地成交量是又增加了,各城市的房屋仍然在加班加点的建设,

3,今年房地产企业的土地增值税与去年同期相比是下降了5.4%,土地增值税与房屋买卖交易是正相关的,除却其中真正的刚需外,虽然此前二季度各地房屋交易异常火爆,但是在一季度疫情影响与国家政策调控的影响下,房地产交易市场在逐步趋于稳定中。

4,出口退税额较同期下降16.4%,国外疫情严重同时由于与美国的贸易摩擦双重影响下,导致我国商品出口受到较大影响。

从这里我们不难理解,我国在今年以来为什么一直在强调建立”经济内外双循环“的发展体系了,在外部出口受限,同时加强经济内需与对外合同是顺应时代发展的必然趋势,而如果要发展经济内需就要增加人民的财富,增加人民的购买欲望,各地发放大量的消费券正是这个道理。

房地产市场对我国经济的影响

根据此前国家统计局计算的最新资产负债表表明,我国的总资产已经超过1300万亿元,而我国2019年的年度GDP总量为接近100万亿。

数据来源-《国家统计局》

从上图可以看出我国每年的GDP增量每年增长率虽然在持续减弱,但是上升趋势却是不变的,增长速度还是极快的,近几年虽然我国的GDP成绩不错,但是其中又有我们必须要注意的,根据相关数据显示我国目前的存量房地产的总市值在65万亿美金左右,即人民币价值在450万亿,其价值甚至是超过了我国2019年年度GDP总年的4倍多,而我国上市企业的总市值在73。82万亿,在中国境内上市的企业总市值在59。61万亿,可以看出我国上市企业的发展仍然是差距房地产价值甚远,而我国1300万亿的总资产,其中相当于有34.6%的资产都是房子,而关系社会经济及科技发展的上市企业占总资产的比例不足6%。

从这里我们可以知道,为何在近年来国家对于房地产市场的监管调控越加严峻了,这也是我国经济形式发展的矛盾所在,高价值的市场份额太少了,过去几十年房地产一直大力拉动我国经济的快速发展,但是与此同时也霸占了我国大量的企业资金,导致其他行业资金流相对缺乏,而没有足够的发展动力,从而缺乏相关的核心技术,那么也就只能被别人打压,现在我国经济发展中尽管仍然存在着诸多问题,但是我们也看到了,就算今年来得如此猛烈的疫情,虽然打了我们一个措手不及,但是我们还是及时得将它遏制住了。

总的来说税的改革,必然体现的是国家对于其行业政策的转变,近年的增值税税率降低、所得税优惠政策、研发投入扶持、以及加快《房地产税法》的立法进度,有的已经实施,有的或者还在建立阶段,不管是哪一种都是国家已经表明的一种态度,企业发展需要跟随国家的政策与时代发展的脚步,这也是企业快速发展的正确道路。

上一篇:企业经营之社保风险与成本

下一篇:合同负债与预收账款的涉税分析

相关新闻